智能表計是一種智能化的聯網測量裝置,用以測量水、電、天然氣等資源/能源的消耗量。智能表計是智能公用事業系統的重要組成部分,通常被安裝在最終用戶的終端側。智能表計可以通過無線/有線的方式連接到網絡,并向公用事業服務提供者傳輸資源/能源消耗數據,這替代了傳統的需要人工上門抄表的模式。許多智能表計解決方案為用戶提供了上門部署的服務,用戶還能通過相關應用軟件精準的追蹤其資源/能源消耗量.

目前,智能表計被認為是物聯網領域最成熟、最廣泛的應用之一。

物聯網市場調研機構IoT Analytics近日發布的最新版《智能表計市場報告2019-2024》估計,2019年全球智能表計(電表、水表和氣表)的普及率已經超過14%。

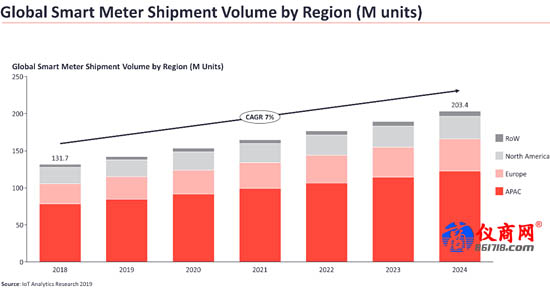

該報告預測智能表計的安裝總量將在未來兩年內超過10億。2018年,全球智能表計出貨量不到1.32億,這個數字預計每年將以7%的速度增長,并在2024年超過2億。

報告分析還表明,由于不同國家的監管模式不同,以及不同地區公用事業領域的需求不同,智能表計市場呈現高度分散化的特點。

北美、歐洲和亞太這三個地區有著截然不同的市場特點和市場動態——下文將對這些地區及世界其他地區的智能表計市場作以概述:

1、北美地區:市場較為成熟,增長穩定

美國和加拿大都是智能表計的早期應用者。目前,該地區的許多一級公用事業運營商要么已經部署了大規模的智能表計解決方案,要么正在部署之中。

在美國,智能表計的部署于奧巴馬總統任期時開始。當時,政府用公共資金資助該項目,此舉使得該地區一躍成為智能表計市場的早期領導者。當年,基于大型表計供應商(如Itron或Sensus)專有的RF Mesh網絡技術,許多公用事業單位選擇了交鑰匙解決方案。

未來5年,隨著一級公共事業單位(特別是私營機構)的大規模部署以及許多小型企業和市政公共部門的小規模部署,該地區的智能表計市場預計將經歷一段較為穩定的增長。除了新增部署,隨著第一代產品接近其生命周期的結束,很大一部分已經發貨的智能表計將用于替換舊設備。

在歐洲,智能表計市場的普及率與北美大致相當,估計約占所有公用事業用戶的30-40%。

雖然歐洲地區的應用率與北美相當,但由于歐洲各國在法規、當地市場以及采用智能表計解決方案的意愿方面存在很大差異,所以兩個地區的情況還是不盡相同。

在過去的十年中,歐洲地區應用智能表計的主要動力來自于歐盟在2009年制定的《歐盟第三次能源改革方案( Third Energy Package)》,該計劃旨在2020年前使得歐盟地區實現80%的智能電表普及率。

然而,實際的推廣進展并沒有計劃中那么快——最近的一次進展評估顯示,到2020年,歐洲將有近72%的家庭和商業建筑將普及智能電表,這意味著當初制定的80%的市場滲透率目標無法按期實現。

主導國家:意大利、瑞典、芬蘭和荷蘭目前已經達到了80%的目標,預計到2020年將達到95%以上的智能電表普及率。

按計劃進行的國家:法國、西班牙、希臘和丹麥正在穩步推進,預計到2020年將達到80%的目標

進度落后:其他國家進展緩慢,到2020年80%的目標無法實現。英國是最明顯的例子,政府將最后期限延長到了2024年。

不遵循歐盟的計劃:包括德國、比利時和葡萄牙在內的一些國家,由于成本效益分析為負,選擇不遵循歐盟的智能表計部署計劃,而是選擇性的進行推廣。

智能燃氣表和智能水表的應用水平仍然低于智能電表,但增長迅速。一些歐盟國家已經開始計劃大規模部署(如意大利、法國、英國、荷蘭)。據估計,到2020年,歐盟40%的家庭和商業建筑將擁有智能燃氣表。

3、亞太地區:總出貨量居全球首位

目前,亞太地區是全球智能表計領域市場最大的地區。2018年亞太地區智能表計總出貨量約為7810萬臺,這個數字相當于全球出貨量的近60%。不過,該地區智能表計的整體滲透率仍低于北美和歐洲,在公用事業用戶中,安裝智能表計的比例不到20%。

和歐洲地區類似,亞太地區不同國家之間也有很大的差異。總的來說,電表一直是大多數領先國家的主要關注點,而燃氣表和水表只是最近才吸引了越來越多的市場。在許多國家,由于相關項目普遍缺乏資金,導致應用率增長緩慢。

中國:亞太地區智能表計市場的領跑者。早在2011年,中國國家電網公司就開始在全國各地部署智能電表,總共安裝了4.76億臺,占目前全球總安裝量的一半以上。

日本和韓國:是亞太區域的另外兩個熱點地區,目前正在大規模部署智能表計。

印度:預計將在智能表計市場上發揮越來越重要的作用,因為印度最近引入了AMI集中采購和融資流程,這將在未來5年內推動該國智能表計的部署和應用。