環境監測儀器產業鏈全景梳理:產業鏈環環相扣

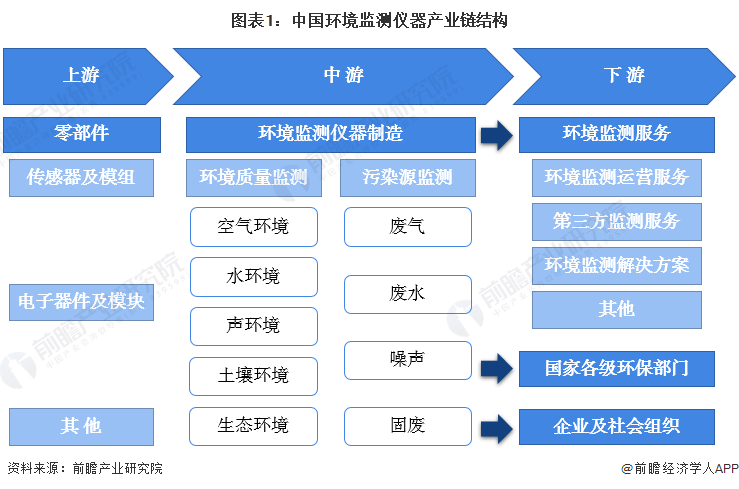

環境監測儀器產業鏈上游主要是零部件企業,主要產品為傳感器及模組和電子元器件及模塊;中游為環境監測儀器制造企業,產品按監測項目主要分為環境質量監測儀器和污染源監測儀器。目前市場份額主要被空氣質量監測儀器、水環境監測儀器、氣污染源監測儀器和水污染源監測儀器占據,隨著“十四五”期間傳統環境監測向生態監測轉移以及國家對于土壤監測的需求增加,環境監測儀器市場將迎來新的增長點;下游主要分為兩類,一類是環境監測服務企業,主要提供環境監測運營服務、第三方監測服務和環境監測解決方案等,另一類是直接使用部門,主要以國家各級環保部門為主體,其他需求企業與社會組織為輔。

環境監測儀器行業上游零部件制造企業主要有四方光電、漢威科技等;中游環境監測儀器制造代表企業有聚光科技、先河環保、艾默生、雪迪龍、賽默飛、天瑞儀器等;下游環境監測服務企業代表企業有譜尼測試、華測檢測等,直接使用部門代表有生態環境部、中國環境監測總站等。

環境監測儀器產業鏈區域熱力地圖:向東部地區聚集

產業布局方面,中國環境監測儀器產業正向東部地區聚集,主要集中在北京、廣東、浙江、江蘇、河北、安徽等地。相比在下,我國環境監測儀器產業在中部及西部地區布局相對較少,環境監測儀器產業發展水平偏低。

從代表性企業分布情況來看,北京環境監測儀器產業代表性上市企業較多,有雪迪龍、佳華科技、海蘭信等;聚光科技、理工能科等代表性企業位于浙江省;江蘇省內擁有天瑞儀器、博克斯等代表企業;廣東省內擁有核心儀器、南華儀器、華測檢測等產業企業;安徽省擁有藍盾光電、皖儀科技等行業代表企業。

環境監測儀器產業代表性企業業務概況

從我國環境監測儀器行業上市公司業務布局狀況來看,大部分企業進行了產業鏈環節延伸,布局成為集環境監測儀器制造及服務為一體的綜合解決方案提供商。行業內企業主要業務布局區域集中在國內,國際市場競爭力及市場份額有待提升。從業務占比來看,大型企業環境監測儀器制造業務占比在50%左右,業務橫向及縱向延伸成為大型企業新的增長極;中小型企業環境監測儀器制造業務占比較高,專注于細分領域發展為中小企業搶占市場份額提供核心競爭力。

環境監測儀器產業代表性企業最新投融資動向

通過我國環境監測儀器行業投融資事件動向來看,2022年5月,水面環保清潔船研發商歐卡智能獲多家國家隊機構投資;2022年2月,智能光譜檢測解決方案提供商中科譜光完成數千萬人民幣A輪融資,聯想創投投資,以技術為核心的環境監測儀器產業企業更受資本歡迎。