5月9日消息,近期行業研究機構Yelo發布了關于汽車半導體傳感器市場的研究報告,公布了2022年全球汽車半導體傳感器市場的統計數據與廠商排名,并且預計隨著汽車電氣化和ADAS技術的普及,到2028年全球汽車半導體傳感器出貨量為83億個,市場銷售規模將達到140億美元。

2022年全球汽車半導體傳感器市場:博世以16%份額排名第一,豪威第三

自 20 世紀汽車開始使用半導體以來,半導體傳感技術一直在不斷發展。最初旨在優化動力總成的效率,而日益增長的安全問題使得一些傳感器成為強制性的要求,比如:ABS、ESC、安全氣囊等方面。在技術的推動下,越來越多的半導體傳感器被首先融入高端汽車,現在創新已經擴散到中低端車型,催生了一個數近百億美元規模的產業。

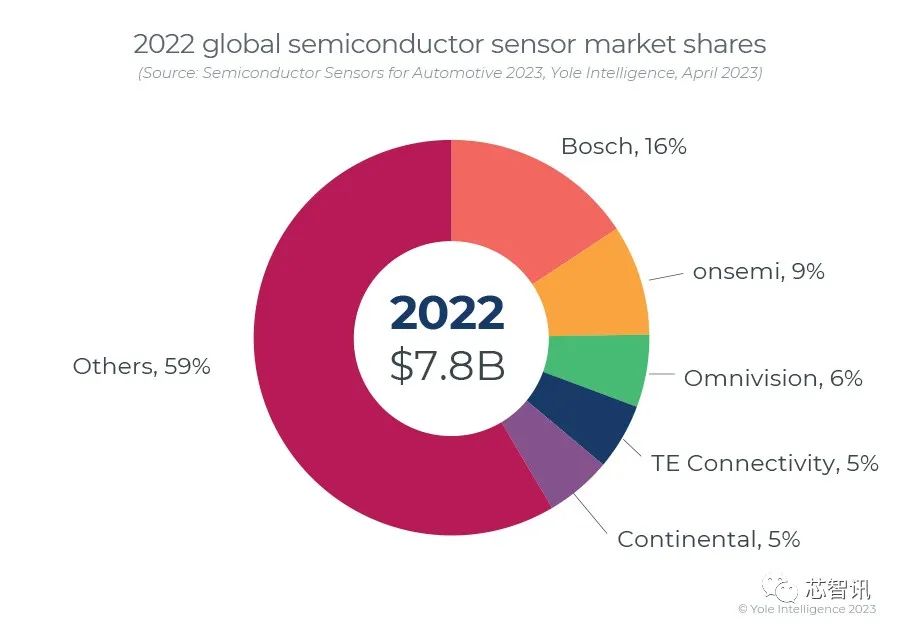

根據Yelo的統計,2022年,全球汽車市場的半導體傳感器出貨量為54億個,產生了78億美元的收入。其中博世(Bosch)占據了16%的市場份額排名第一;安森美排名第二,市場份額為9%;豪威集團以6%的市場份額排名第三;TE份額為5%,排名第四,Continentai排名第五,市場份額為5%。

2028年全球汽車半導體傳感器市場規模將達140億美元

Yelo預計,到2028年全球汽車半導體傳感器出貨量將達到為83億個,市場規模將達到140億美元,相比2022年增長了,年復合(2022年到2028年)增長率為10%。

在接下來的幾年里,汽車行業預計將在所有四個汽車領域經歷大規模轉型:

1、動力總成:汽車行業正在從基于內燃機 (ICE) 的汽車(2018 年占產量的 93%)過渡到電動汽車(預計到 2028 年占產量的 37%)。在傳感器方面,到 2028 年,Powertrain & EM 領域的價值將超過15億美元,在2022-2028年將以 2%的年復合成長率增長。從長遠來看,汽車的電氣化將催生新的應用,同時淘汰其他應用,從而引發傳感器領域的重大變化。

2、ADAS & Safety:從增強的安全性到自動駕駛,汽車變得越來越智能。攝像頭、激光雷達(LiDAR)、雷達等正在幫助汽車根據對環境的了解采取行動。迄今為止,來自 ADAS 和安全方面的汽車傳感器收入是所有領域中最大的。預計到 2028 年將產生80億美元的收入。

3、用戶體驗:多年來,為了實現產品差異化,汽車的功能數量不斷增加,車內舒適度也有所提高。在自動駕駛(意味著駕駛員和乘客需要更多娛樂)的推動下,2022-2028年該領域將實現10%的年復合增長率,到 2028年將達到29億美元以上。

4、車身和底盤:為了提高乘客的安全,將有價值的數據發送到 ADAS 計算單元,甚至移除汽車的液壓部件,汽車的傳感化正在推動傳感器數量以 7%的年復合增長率(2022-2028年)增長。就收入而言,預計2028年該領域的汽車傳感器將產生近14億美元的收入。

ADAS 和自動駕駛、電氣化以及汽車的傳感化有望在未來幾年內對汽車行業的傳感器產生巨大影響。因此,預計該行業及其供應鏈將發生重大重組。因此,現在是制定戰略業務計劃并與合適的合作伙伴合作的時候了。

汽車市場趨勢如何影響半導體傳感器制造商

隨著汽車變得更加電氣化并包含更高的 ADAS 和安全組件含量,傳感器制造商將根據其定位而增長或減少。

向全電動汽車的過渡將對為傳統內燃機應用提供傳感器的廠商產生負面影響,例如發動機壓力傳感、排放控制和發動機控制(EGR、節氣門、軸……)等。

在接下來的五年中,這些參與者將開始看到這種轉變的影響,但到本世紀末,影響會更大,尤其是在 2035 年歐洲禁止使用新的內燃機汽車之后。

Bosch、TE Connectivity、NXP 或 Infineon 等 MEMS 壓力和氣體及粒子傳感器供應商將在熱失控和 CO2(二氧化碳)傳感應用中找到新的機會。防止電池級的熱失控對于 OEM 避免嚴重損壞至關重要,而 CO2 傳感對于車內應用來說更像是一種舒適功能,從長遠來看應該會真正起飛。