近日,光伏、儲能概念股持續走高,宇邦新材、快可電子20CM漲停,清源股份、賽伍技術、海源復材、愛旭股份、金辰股份等超10股漲停。我國作為光伏產業大國,在全球市場占據重要地位。股市的持續升溫也從側面反映出隨著雙碳建設的持續進行,我國光伏市場長期向好的發展趨勢,在此背景下,傳感器大有可為。

作為傳感器的主要應用場景之一,光伏設備市場約占整體傳感器市場規模的8%,主要涉及光纖傳感器、光電傳感器、壓力傳感器、溫度傳感器、接近傳感器等。這些傳感器被廣泛應用于硅片、電池片、組件的生產設備中。

需求拉動,光伏市場長期向好

在雙碳目標的指引下,以光伏為代表的可再生能源被持續看好。2023年我國光伏電站裝機勢頭依舊迅猛,據國家能源局數據顯示,前11個月我國光伏新增裝機163.88GW,同比增長149.4%,再創新高。而據北極星統計公開信息,2023年以來,光伏電站開發企業運維招標規模近60GW,較去年同期增長約157%,央國企占到招標總量的98%。

而當前引領發展的需求主要來自于三方面:部分設備替換;全部設備替換;全部設備替換且設備單GW投資額增加。因此,“增量崛起”和“存量優化”成為光伏設備發展的主要驅動力。

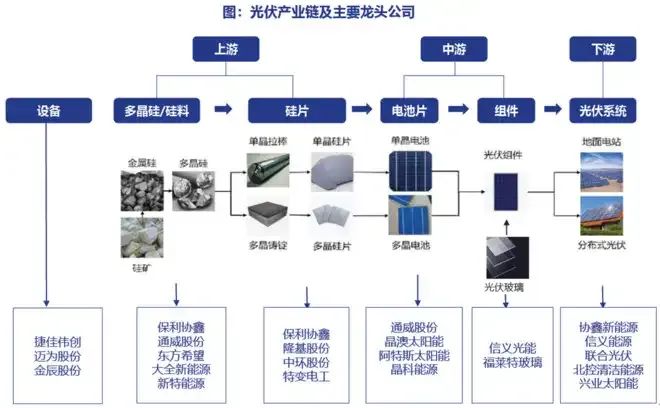

光伏產業鏈 (來源:申萬宏源)

光伏產業鏈包括硅料、鑄錠、切片、電池片、電池組件、應用系統等6個環節,上游為硅料、硅片環節,中游為電池片和組件環節,下游為發電系統。

目前,我國光伏產業硅片、電池片、組件全球市場占有率均在60%以上。2021年,中國在硅料、硅片、電池片、組件四個光伏制造環節的產量占全球比重分別為83%、95%、78%、70%,居于全球領跑地位,成為全球光伏產業的支柱性存在。根據可再生能源協會數據:2022年中國硅片、電池片、組件產量分別為357GW、318GW和288.7GW,分別同比增長57.5%、60.7%和58.8%。2022年光伏硅片、電池、組件出口總額約512.5億美元,同比增長80.3%。

利好在前,傳感器大有可為

在光伏產業快速擴張的同時,上游設備及部件市場也迎來了穩定發展期。據M DATA機構預計,2022年中國市場光伏設備用傳感器市場規模達到近10億人民幣,同比增長42%。

具體看來,傳感器在硅片、電池片、組件這幾類主要光伏設備上的市場規模分布分別為38%、40%和22%。

在2022年總體保持著42%增速的光伏設備市場中,硅片設備領域傳感器的增速高達60%,這是由于硅片的規格直接影響中下游電池片、組件的生產成本,在硅片大尺寸、薄片化的趨勢下,促進了高質量與高性能的傳感器需求擴張。

在硅片生產過程中,單晶爐設備對傳感器用量需求最大,占硅片設備領域傳感器規模的80%以上,單晶爐主要應用的傳感器主要有:

光電傳感器——采用紅外傳感器通過爐壁開孔獲得固液界面平面處加熱器的溫度,進而間接獲得熱場溫度,用于單晶爐的熱場溫度控制。

流量傳感器——冷卻水流量傳感器裝在爐體總回水管,水流斷開后30秒切斷加熱器電源。

溫度傳感器——溫度采集傳送到控制系統PLC。在硅片和電池片生產環節的單晶爐、切片機、擴散爐等設備所必需的冷卻水系統皆有應用。

在電池片與組件環節,溫度傳感器與光電傳感器的運用較為廣泛。通常會將溫度傳感器直接安裝在光伏組件的背面,以測量組件中電池片的溫度。另有電池片生產檢測需求下誕生出多種位移傳感器。

此外,在發電環節,光伏逆變器中的傳感器運用亦為突出,并以電流傳感器的應用最為顯著。這一類傳感器應用主要有霍爾電流傳感器(開環,閉環)、磁通門電流傳感器和隧道磁阻電流傳感器三種類型。