但通過分析代表性企業銷售的客戶可以了解到市場需求以及后續銷售的可持續性。從智信精密、天瑞儀器、皖儀科技、川儀股份以及理邦儀器的前五名客戶銷售占比了解到,規模較小的智信精密對前五名客戶依賴度極高,占營收84.27%,第一名占比32%,存在嚴重依賴于少數客戶的情形。

從代表性企業的前五名客戶銷售特征來看,各企業對下游粘性較大,尤其是特定的行業,不存在跨行業多客戶供應的情形,此外公司規模越大,前五名客戶營收占比越底,說明精密儀器行業制造商規模越大,可覆蓋的銷售范圍越廣。從銷售需求來看,2022年銷售需求較好,未來存在一定的可持續性。

5、精密儀器市場規模穩步增長

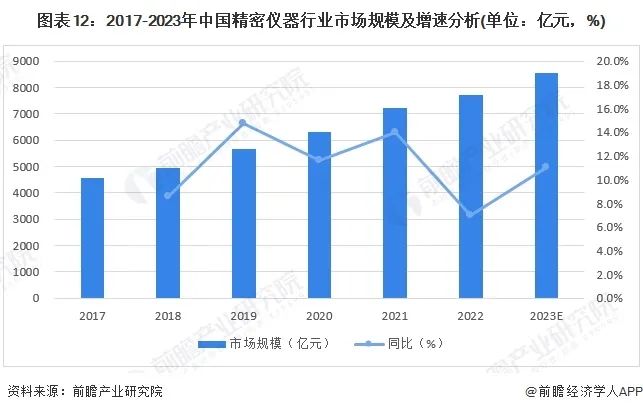

進入“十四五”時期,國家政策進一步傾斜,重點支持精密儀器行業發展,加之國內產業結構轉型升級、高端制造業發展,以及疫情結束后的經濟復蘇,都會對精密儀器行業帶來更多的需求,同時提出更高的要求,因此未來幾年精密儀器行業增速會出現明顯回升。從上述五家代表性企業的營收以及增速來看,2021年精密儀器行業整體發展較快,而2022年進入調整階段。

因此可以進行初步核算,2017-2022年中國精密儀器行業市場規模從4546億元增長到7709億元,2023年預計同比增速為11%,達8557億元。

行業競爭格局

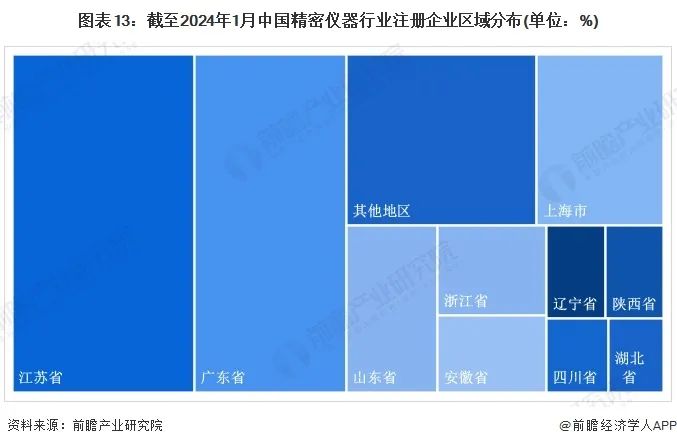

1、區域競爭:江蘇廣東是行業引領地區

根據企查貓查詢數據顯示,從注冊企業經營狀態來看,截至2024年1月4日,中國精密儀器行業中區域集中度高,企業數量排名前十的省份分別是江蘇、廣東、山東、浙江、安徽、上海、遼寧、四川、陜西、湖北。前十省份占全國企業數量85.3%,而江蘇和廣東兩省占比超過全國的一半,分別是27.8%和23.1%。由此看見精密儀器在這兩個地區產業發展基礎較好,企業集中度較高。

2、企業競爭:進口企業占據主導地位

目前中國精密儀器設備領域產品小而散、市場高度分散。由于精密儀器屬于先進裝備中的高端產品,行業主要還是由國外廠商主導。根據中國精密儀器行業主要企業規模情況來看,頭部企業是在光學、環境監測、化工領域長期提供進口設備的進口企業,例如賽默飛世爾、安捷倫、蔡司、丹赫納等;第一梯隊是國內規模較大并具有品牌影響力的企業,例如立訊精密、東山精密、川儀股份、皖儀科技等,第二梯隊是高端數控機床、光學儀器上具有先進自研技術的企業,例如秦川機床、聚光科技等。第三梯隊是其他精密儀器設備供應商。

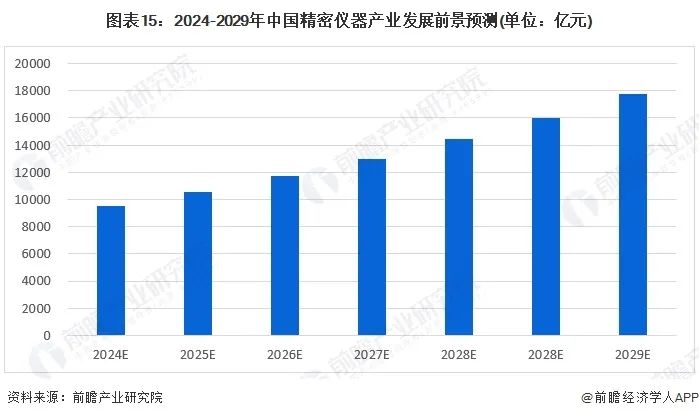

產業發展前景及趨勢預測:未來5年行業將保持11%的增速增長

精密儀器行業是一個巨大而復雜的技術領域,主要發展方向是極高精度的測量、自動操作,面向服務的智能化技術,新材料、新技術、新工藝的有效應用,節能環保、結構小巧、可靠性更高的傳感器系統及精細的控制系統的研發。由于技術發展對精密儀器產品的技術要求不斷提高,國內外企業已經在該行業投入大量資源進行技術改進和技術創新。隨著精密儀器行業正在不斷發展壯大,其理論和應用研究也在不斷推進,有望在2024年達到一個新的發展高度。

根據中國儀器儀表行業發展情況來看,未來整體行業將繼續往高端、智能以及自動化發展,智能制造、先進制造行業為尋求技術突破,對精密儀器的需求也將不斷加大。結合行業整體情況來看,初步核算2024-2029年精密儀器行業將保持11%的增速,從9498億元增長至1.7萬億元。