本次進一步規范電力輔助服務市場機制,是適應新能源高速發展的前提條件,也是實現我國電力能源低碳發展的轉型需求。2024年,全國各地將根據文件要求,全面梳理輔助服務市場高效運行收費標準,健全相關服務價格體系和交易方式等,于2024年7-8月前重新明確輔助服務價格機制與水平。

配電網將迎來顛覆式轉型變革

2024年2月,國家發改委、能源局發布《關于新形勢下配電網高質量發展的指導意見》。這是“雙碳”目標提出以來,相關部門首次以正式文件的形式對新形勢下配電網的發展提出的具體要求。

配電系統是塑造新型電力系統和分布式智能電網的重點領域,是區域多能源互補協同平臺、交易平臺、分布式能源接入與消納服務平臺。伴隨著分布式新能源的高速發展,新能源電動汽車體量的日益增大,電力市場基本建設不斷深入,都是對配電網的發展提出了更高的要求。

為推進“雙碳戰略”總體目標、支撐構建新型電力系統,配電網需具備更強的承載能力,在結構上從傳統的“無源”單邊輻射網絡向“有源”雙向交互系統轉變,以適應大規模分布式新能源、新型儲能、電動汽車充電設備等各種新業態接入需求。《指導意見》提出了2025年配電網承載能力的發展目標,到2025年,配電網承載力和靈活性顯著提升,具備5億千瓦左右分布式新能源、1200萬臺左右充電樁接入能力。

不難想象,2024年,無疑是配電網建設改造的關鍵一年。促進網源協同,提高配電網分布式新能源承載力、新能源電動汽車等新興負荷承載力;推動網儲協同,提高配電網靈活調節能力。

電力供需總體呈現緊平衡

預估2024年全國各地電力消費穩定增長,2024年迎峰度夏和迎峰度冬期內全國各地電力供需形勢整體緊平衡。預估2024年全社會用電量增速將在6%左右。

【2023年,電力需求呈現分化趨勢,發達經濟體電力需求大幅下降,而新興市場國家,特別是中國和印度,由于經濟活動刺激電力需求上升,電力需求出現強勁增長。中國在2023年的電力需求增長了6.4%,中國估計到2026年的1400千瓦時的電力需求仍占歐盟目前年用電量的50%以上。國際能源署預測中國2024年電力需求增長為5.1%,然后逐步放緩至2025年的4.9%和2026年的4.7%。】

——國際能源署《2024年電力市場報告》

【預計2024年全年全社會用電量9.8萬億千瓦時,比2023年增長6%左右。預計2024年全國統調最高用電負荷14.5億千瓦,比2023年增加1億千瓦左右。】

——中電聯《2023-2024年度全國電力供需形勢分析預測報告》

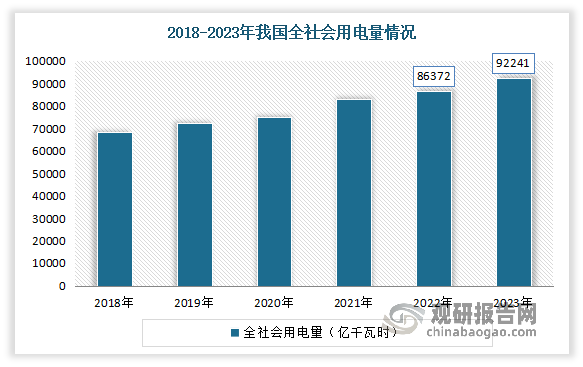

近些年,在我國全社會用電量呈逐年攀升的趨勢。2023年,在我國全社會用電量9.22萬億千瓦時,同比增加6.7%。自2015新一輪電開始的8年以來,在我國全社會用電量已累計增長36741億千瓦,超出2009年全國各地全社會用電量(2009年全社會用電量為36430億千瓦)。

依據中電聯預測分析,預估2024年迎峰度夏和迎峰度冬期內全國各地電力供需形勢整體緊平衡。電力供應與需求,及其天氣的不確定因素等多方面因素交錯累加,給電力供需形勢帶來了不確定變量。充分考慮電力消費需求增長、電源投產等狀況,預估2024年全國各地電力供需形勢整體緊平衡。迎峰度夏和迎峰度冬期內,在綜合考慮跨地區跨省電力互濟前提下,華北地區、華東地區、華中地區、西南地區、南方地區等區域部分省份電力供應偏緊,一部分時段實施需求側響應等舉措。

(以上內容節選自《2023年售電行業年度報告》)