賽迪四川平臺建設與運營中心總經理池憲念告訴記者,ADAS和自動駕駛要求MCU具備高速數據處理能力,以實時分析來自多種傳感器(如雷達、攝像頭、激光雷達)的海量數據。挑戰在于如何在有限的功耗預算內提供足夠的計算性能。其次,MCU需要滿足高安全性與可靠性。安全是自動駕駛的核心,MCU需實現功能安全,并內置冗余機制以減少故障風險。此外,ADAS和自動駕駛軟件的復雜度大幅增加,要求MCU支持復雜操作系統、多任務處理和快速軟件更新,同時要確保軟件的安全性和可維護性。

如此嚴苛的條件,對MCU的技術要求提到了新的高度,采用以往的方式顯然已經解決不了問題,必須要創新才能兼顧所有需求。芯謀研究總監張彬磊告訴《中國電子報》記者:“一是采取多核與異構計算設計方案,將任務分配給最適合的處理單元,提高效率并降低功耗。二是強化MCU產品的安全機制。內置硬件安全模塊,采用加密技術保護數據傳輸,實施功能安全設計和冗余系統,以提升整體安全等級。三是優化軟件架構。開發高度模塊化、可擴展的軟件框架,支持OTA更新,利用AI算法提升決策效率和準確性。”

此外,MCU的模塊化與標準化也將成為一個重要的趨勢。通過模塊化設計,可以將復雜的自動駕駛系統拆分成多個獨立的模塊,每個模塊都由一個或多個MCU控制。這樣可以降低開發成本、提高系統的可靠性和可維護性。而標準化則可以實現不同廠商之間的設備兼容性和互操作性,進一步推動自動駕駛技術的發展。

市場上演“冠軍爭奪戰”

每輛車上MCU的需求量不斷增加,汽車的產量也在持續上漲。工信部數據顯示,今年4月我國汽車產量為240.6萬輛,同比增長12.8%。其中,新能源汽車產量達到87萬輛,同比增長35.9%。如此增速下,幾乎所有的MCU廠商都使出渾身解數搶奪市場份額,競爭愈演愈烈。

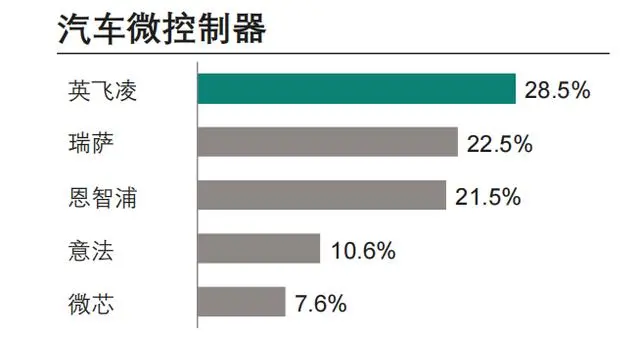

全球汽車MCU市場長期處于龍頭企業壟斷的格局,英飛凌、瑞薩、恩智浦、意法半導體、微芯科技五家企業的市占率超過90%,并且均為IDM模式,但第一名的爭奪一直十分激烈。

市場研究機構TechInsights的最新報告顯示,車用MCU市場第一名的頭銜易主,英飛凌依靠其汽車MCU銷售額較上年增長近44%,約占全球市場的29%,逆襲瑞薩成功登頂,更是在該業務的助力下再次躋身全球十大半導體供應商。

2023年汽車MCU市場份額分布情況

(數據來源:TechInsights)

英飛凌表示,汽車電子占到其營收的一半以上,增長的最大驅動因素來自汽車MCU。旗下的AURIX微控制器在全球市場的交付數量達到10億件,使用該芯片的汽車品牌數量超過50家。

瑞薩電子也意識到了危機,其公司高管在2024年資本市場日活動上表示,最新市場顯示瑞薩電子在汽車MCU方面的領先地位正在迅速被競爭對手趕超。據統計,瑞薩電子在MCU市場的總體份額從2022年16.55%滑落到2023年15%。對此,公司正在采取措施來解決產品組合中發現的問題,并將進一步加強研發,提供更好的產品促進市場增長。在電動汽車ADAS領域,公司提供不同AI集成水平的可拓展計算產品系列,預期第四代、第五代產品組合將取得顯著增長。

瑞薩電子嵌入式處理器事業部市場總監沈清在接受《中國電子報》采訪時表示:“MCU在汽車電子系統中的應用數量成指數型上升,對于高性能、高可靠性的MCU需求也將持續增長。因此,技術創新和產品升級是推動市場長期增長的驅動力,瑞薩電子將不斷投入研發資源,提升MCU產品的性能、功耗控制和集成度,以滿足各種復雜的應用需求。”

緊隨其后的恩智浦也曾登頂過,恩智浦資深副總裁兼大中華區主席李廷偉在剛剛舉辦的汽車生態技術峰會上表示,汽車電子業務占其營收的50%,恩智浦汽車業務已經在多年前完成了從MCU到MPU的重大轉型,以及在產品層面實現硅片的轉型,即在硅片的基礎之上集成更多的軟件。隨著軟件創新周期和硬件創新周期的分離,軟件和硬件的聯合設計愈發重要,恩智浦與主機廠的交流更多聚焦在將硅片平臺與主機廠軟件架構相匹配。

隨著汽車的智能化持續發展,新的應用場景和功能還將不斷涌現,MCU技術還會繼續迭代,若想從這片競爭紅海中脫穎而出,就需要企業不斷創新和突破,期待各大MCU廠商帶來更多驚喜。