2023年,對于全球科學儀器行業來說,無疑是充滿挑戰與變革的一年。受到國際局勢、經濟環境、市場供需等多重因素的影響,眾多科學儀器企業正面臨著前所未有的考驗。在這樣的環境下,有的企業出現了業績下滑,而有的卻能夠穩健操盤,實現逆勢增長。在不確定的市場中,企業增長的動力源自于哪里?他們的成功又有哪些啟示?無疑,我們需要深入分析和研究這些企業的經營策略和業務模式,以期在全球經濟不確定的大環境中,找到科學儀器行業的發展規律。

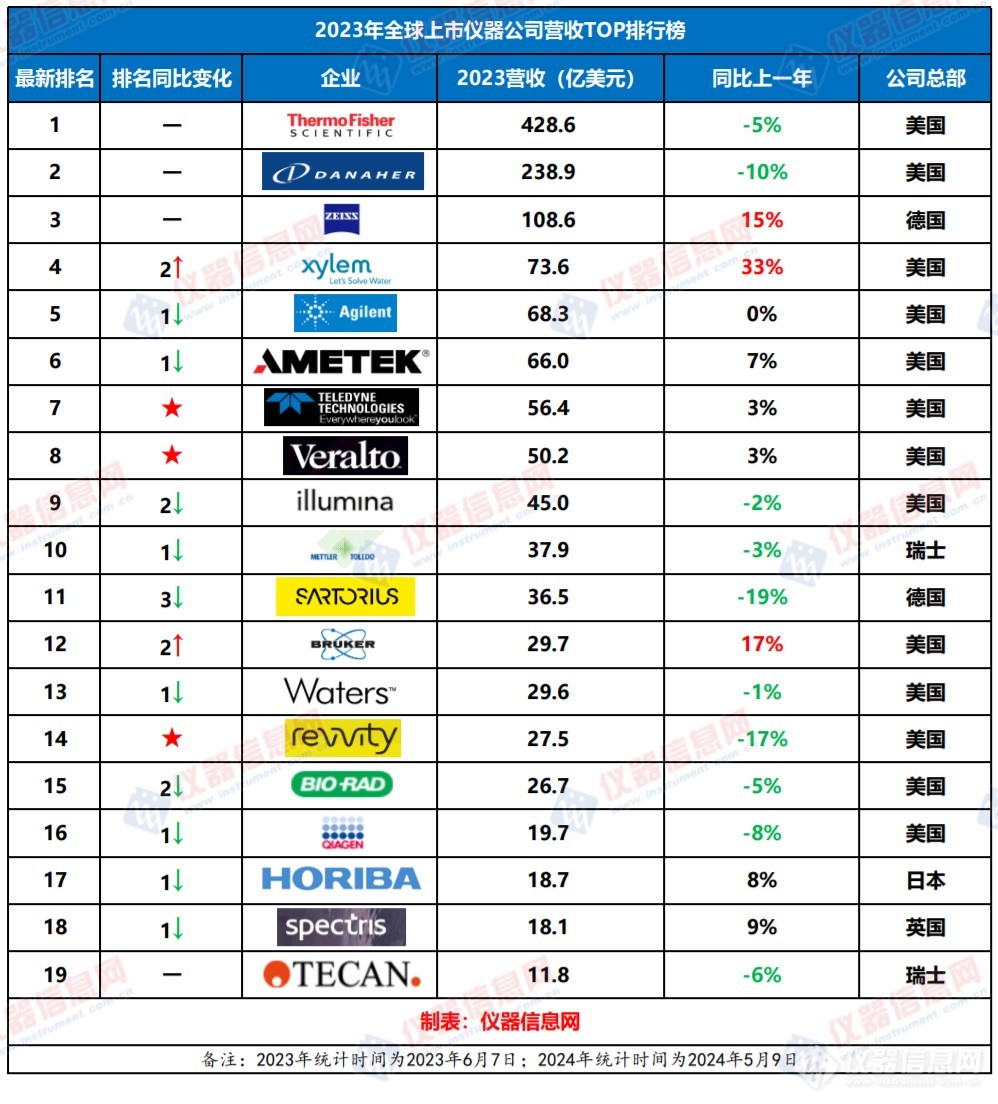

近日,上市儀器公司陸續發布了2023年的全年財報,儀器信息網特別制作了“2023年全球上市儀器公司營收TOP排行榜”,旨在通過這些企業的業績表現,揭示科學儀器行業的發展趨勢,探討行業發展的大勢。

需要特別注意的是,由于珀金埃爾默完成拆分,Revvity首次披露年報,丹納赫將環境版塊拆分并獨立上市,本次營收排行榜迎來大洗牌。后續隨著島津、日本電子、艾本德等上市儀器公司公布財報數據,本榜單將持續更新。

“洗牌”還體現在行業環境和業績表現上。2022年度,前18家跨國儀器公司營收總和為1390億美元,平均77億美元,均速為7%,有8家企業實現雙位數增長,僅3家營收下跌。但在2023年,18家跨國儀器公司的總營收和平均值勉強持平,但平均增長速度僅為1%,僅有3家實現雙位數增長,超過半數企業營收下跌。

注:部分歐企、日企營收由2024年5月9日匯率換算得出,存在小范圍誤差。

★表示第一年進入TOP20榜單

來源:公司數據,儀器信息網整理

1、賽默飛:“收購王者”持續完善領域布局 賽默飛2023全年營收為428.6億美元,同比下降5%。但電子顯微鏡、色譜、質譜,以及科學研究和(食品)安全市場等終端應用市場都取得了強勁增長。值得一提的是,賽默飛在質譜分析領域的長期領先地位為生命科學研究和藥物發現領域的突破性創新提供了動力。2023年不僅完成了對 The Binding Site 和 CorEvitas 的收購,還宣布了一項收購 Olink的協議,進一步加強其臨床研究領域的領導地位。

2、丹納赫:品牌重塑,全面聚焦醫療領域 2022年丹納赫集團營收為314.7億美元,2023年下降至238.9億美元,一方面是因為將近48億美元的環境業務拆分出去,成為Veralto獨立上市;另一方面也受市場環境影響,營收不敵預期,同比下降近11%。2023年,丹納赫繼剝離哈希等品牌之后,把生命科學業務也分拆成生物工藝和生命科學兩大塊,這些舉措標志著“并購之王”丹納赫成了一家100%的醫療健康類公司。丹納赫的品牌形象也從多元化走向了專業化,從傳統制造走向了科技創新,由一個投資品牌轉變成為一個以科技和創新為主的業務品牌。

3、蔡司:營收首次超過100億歐元 2022/23財年,蔡司集團銷售額歷史上首次超過100億歐元,在研發、基礎設施和公司轉型方面的投資也創下歷史新高。四大業務板塊均實現快速增長,其中,半導體制造技術市場實現強勁增幅,深紫外(DUV)和極紫外(EUV)光刻系統的高需求,以及高數值孔徑技術光學系統首次交付給ASML,為其增長做出了貢獻。

4、賽萊默:超出預期,連續四年兩位數高速增長 作為榜單唯一一家營收增長超過30%的儀器公司,賽萊默2023年收入近74億美元。2023年Q4訂單額為20億美元,同比增長42%,有機增長10%,超出此前預期。2023年賽萊默完成了對Evoqua的收購,成為全球第二大水務公司,與此同時也是全球最大的純水技術公司,進一步鞏固了其在行業中的領導地位。

5、安捷倫:基本持平,實現杠桿收益 2023財年,安捷倫收入68.3億美元,與去年基本持平,核心收入同比增長1.5%,三大板塊兩增(ACG和DGG)一降(LSAG)。通過回溯安捷倫近5年的經營情況, LSAG部門的業務量在持續下滑。好消息是DGG事業群的業績出現了改善跡象,主要取決于NASD部門的良好表現。另外安捷倫將Resolution業務出售給了Exact,一定程度幫助公司了緩解壓力。

6、阿美特克:營收與利潤均創記錄 阿美特克2023全年的銷售額達到創紀錄的66.0億美元,比2022年增長了7%。營業收入為17.1億美元,同比增長14%,營業收入利潤率為25.9%,比去年的利潤率提高了150個基點。此外,阿美特克還完成了對五家企業的收購,其中包括有史以來最大的收購Paragon Medical。不僅如此,強勁的需求還帶動了2023年年底積壓訂單超35.3億美元。