根據The Business Research Company數據顯示,2023年全球力傳感器市場規(guī)模約為163.8億元,預計在2028年將達到216.3億元;同時2023-2028年間其復合年增長率為5.72%。由Markets and Markets報告數據可知,2023年全球力矩傳感器市場規(guī)模達到了532.2億元,將以復合年增速5.77%增長至2026年的630億元。基于以上數據分析得到,2023年全球力和力矩傳感器市場規(guī)模約為696億人民幣,2023-2026年全球力和力矩傳感器市場規(guī)模復合年增長率約為5.81%。

(二)國內市場規(guī)模

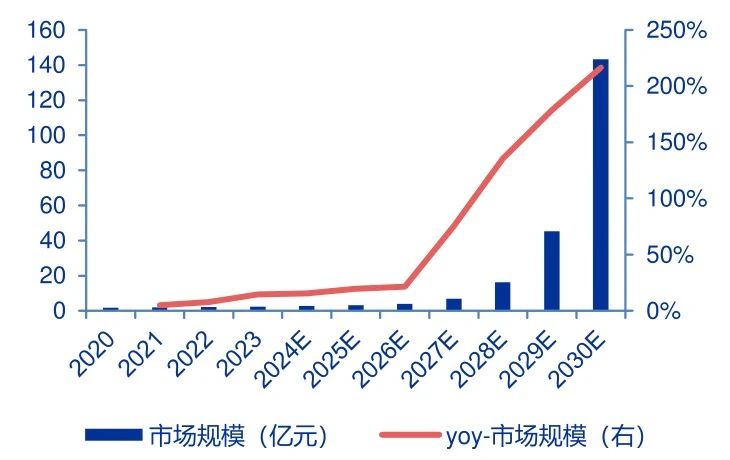

資料來源:MIR 睿工業(yè),源達信息證券研究所

圖 8:2020-2030年中國六維力傳感器市場規(guī)模及預測

根據MIR睿工業(yè)數據顯示,2023年中國六維力傳感器市場規(guī)模為2.35億元,同比增長14.3%。其中2023-2026年受制于下游行業(yè)應用的不成熟,市場整體規(guī)模仍然較小;而2026-2030年隨著人形機器人的大規(guī)模量產,六維力傳感器需求將顯著增加,并推動生產成本降低,市場規(guī)模有望迎來快速擴容期。

(三)六維力傳感器下游分布及增速

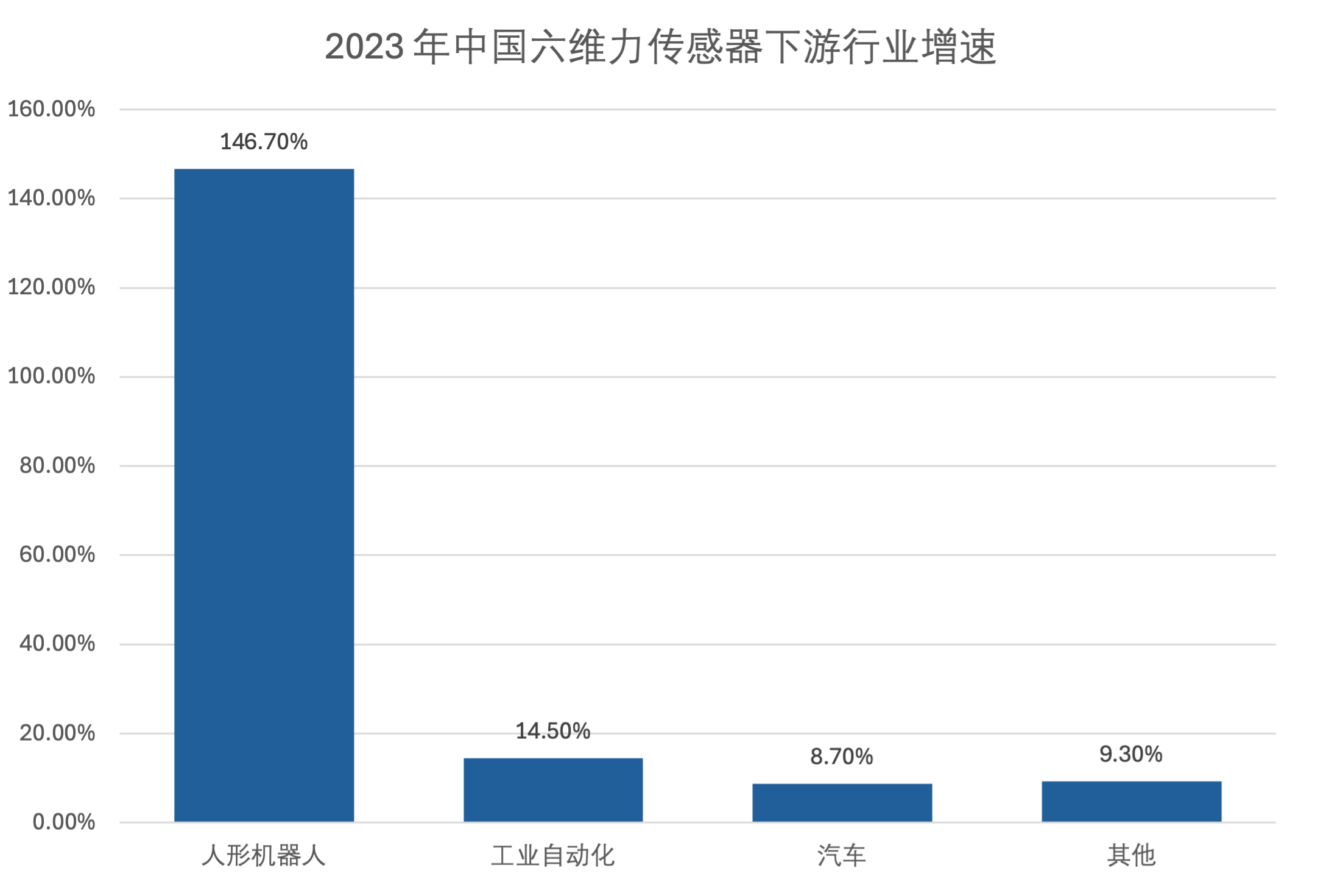

從六維力傳感器的下游行業(yè)來看,工業(yè)自動化是其規(guī)模最大的應用領域,而人形機器人則是增長最快的下游市場。

在工業(yè)自動化領域,隨著柔性化生產線的普及,對六維力傳感器的需求持續(xù)增長,但由于工藝限制,目前尚未實現大規(guī)模應用;在汽車行業(yè)中,六維力傳感器的應用已較為成熟,但尚未出現大規(guī)模的新應用場景;在軍工、航天航空和醫(yī)療等領域,六維力傳感器的需求則保持穩(wěn)定增長。

而人形機器人領域是目前六維力傳感器可預見的最大應用場景,在2023年中國六維力傳感器下游行業(yè)增速圖中,人形機器人以接近150%的增速遙遙領先于均不到20%的工業(yè)自動化、汽車及其他等領域。人形機器人行業(yè)對六維力傳感器有確定的大批量需求,未來伴隨著人形機器人的成功量產,其市場需求更有望迎來大幅度增長。

資料來源:MIR 睿工業(yè),源達信息證券研究所

圖9:2023年中國?六維力傳感器下游行業(yè)分布

資料來源:MIR 睿工業(yè),源達信息證券研究所

圖10:2023年中國六維力傳感器下游行業(yè)增速

(四)國內競爭格局

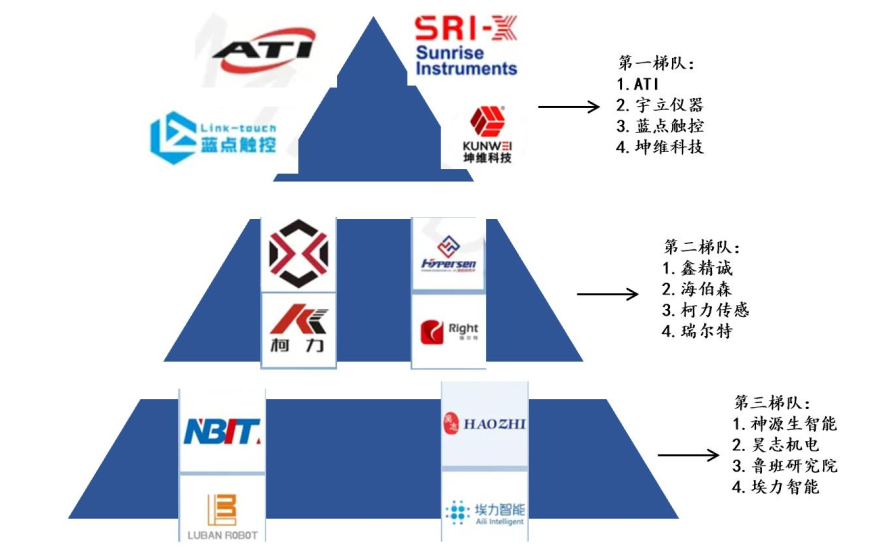

中國六維力傳感器市場集中度較高,CR5(前五大廠商市場份額)超過50%。其中,美國ATI占據22.4%的市場份額,位居首位;中國宇立儀器以12.2%的比例排名第二;日本Epson占比6.4%,中國藍點觸控和坤維科技分別占比4.8%和4.7%。

2023年,中國六維力傳感器市場中外資廠商出貨量占比依然高達67.9%。然而,隨著國產企業(yè)技術實力和產品競爭力的持續(xù)提升,預計在2024-2027年期間,國產六維力傳感器的出貨占比將從當前的34.7%顯著提升至54.7%,實現市場份額的快速增長。

資料來源:MIR 睿工業(yè),源達信息證券研究所

圖11:2023年中國六維力傳感器廠商梯隊分布

五、結語

傳感器是實現機器人感知功能的核心部件之一,而六維力傳感器因其能夠精準感知多方向力與力矩,在機器人與自動化領域中具有不可替代的地位。目前,六維力傳感器處于快速發(fā)展階段,技術的進步和市場需求的擴大推動人形機器人進入規(guī)模化量產階段,同時伴隨著工業(yè)自動化進程的持續(xù)提速,六維力傳感器的市場需求將迎來顯著增長。這種需求增長不僅將推動傳感器成本的逐步下降,還將加速生產工藝的優(yōu)化和技術的迭代升級,使六維力傳感器邁向更加成熟和高效的應用階段。

參考文獻

【源達信息】六維力傳感器:高附加值核心部件,人形機器人推動行業(yè)長足發(fā)展——力傳感器專題研究