在電子和電氣設備中,傳感器用來獲取外界原始的物理信號,包括聲音、圖像、溫度、濕度、壓力和光信號等,并將這些物理信號轉換為電信號,典型形式為電壓/電流。傳統的物理和化學傳感器只是獲取外界信號,并不具備計算和處理能力。隨著制造工藝技術、尺寸和成本需求的提高,基于微機電系統(MEMS)工藝的MEMS傳感器越來越流行。

在傳感器廣泛的應用中,值得特別關注的就是智能手機,無論CMOS圖像傳感器(CIS)還是觸控/指紋識別芯片廠商都從中獲得了巨大的發展機會,其中的國產代表廠商包括豪威集團、格科微、匯頂科技。此外,一些基于科研和學術成果的智能傳感器初創公司也值得關注,他們在激光雷達、光電和人體感測方面的技術突破也獲得了風投的青睞。

MEMS傳感器

MEMS是微機電系統的縮寫,是按功能要求在芯片上把微電路和微機械集成于一體的系統。MEMS基于光刻、腐蝕等傳統半導體技術,融入超精密機械加工,并結合力學、化學、光學等學科知識和技術基礎,使得一個毫米或微米級的MEMS具備精確而完整的機械、化學、光學等特性結構。MEMS器件主要可以分為MEMS傳感器和MEMS執行器,其中傳感器是用于探測和檢測物理、化學、生物等現象和信號的器件,而執行器則用于實現機械運動、力和扭矩等行為。

圖一:MEMS傳感器工作原理

MEMS傳感器是采用微電子和微機械技工技術工藝制造出來的微型傳感器,通過微傳感元件和傳輸單元把輸入的信號轉換并導出另一種可監測信號。與傳統工藝制造的傳感器相比,它具有體積小、重量輕、成本低、功耗低、可靠性高、適于批量化生產、易于集成和實現智能化的特點。一般單個MEMS傳感器的尺寸以毫米甚至微米為計量單位。同時,微型化以后的機械部件具有慣性小、諧振頻率高、響應時間短等優點。

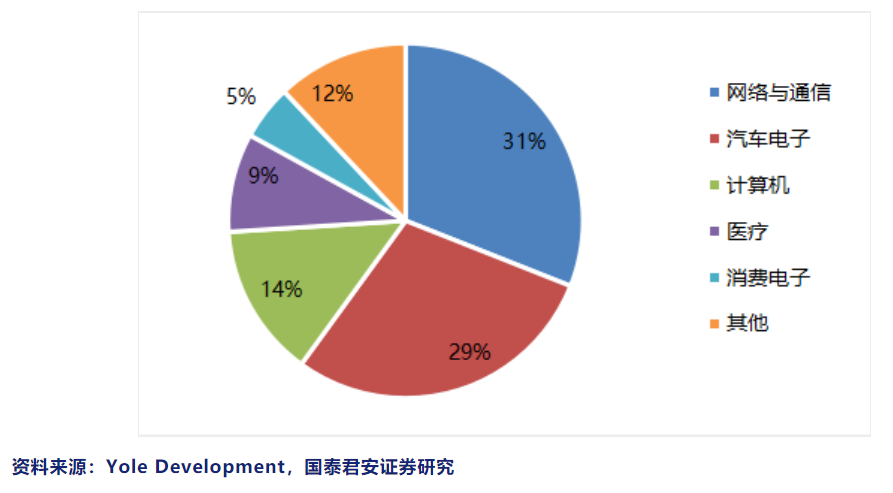

圖二:按應用劃分的2019年中國MEMS市場結構

據Yole統計及預測,2019年全球MEMS市場規模為115億美元,2020年因為全球新冠疫情而導致市場增速放緩,從2021年起市場將恢復增長,預計到2025年市場將達到近177億美元,2019-2025年的復合年增長率為7.4%。

從產品結構上看,排名前五的MEMS傳感器細分領域為射頻、壓力、麥克風、加速計和陀螺儀,占比接近65%。根據Yole預測,2024年市場規模在10億美元以上的MEMS傳感器細分領域包括射頻、慣性組合、超聲指紋、壓力、麥克風和噴墨打印。

從應用終端來看,在物聯網和手機5G換機的驅動下,全球消費級MEMS市場規模有望從2019年的68.7億美元增長至2025年的111.4億美元;在智能汽車滲透率提升的帶動下,汽車MEMS市場規模有望從2019年的21.8億美元增長至2025年的26億美元,期間的CAGR為3%。另外,工業、醫療、通信、國防、航空領域的市場需求也在提升。

中國是過去5年MEMS市場規模增長最快的市場。根據賽迪智庫的統計,2019年中國市場規模約600億元,占全球市場比例約54%;國內市場增速持續高于全球,預計2022年中國MEMS市場規模將超過1000億元人民幣。

圖三:中國是過去5年MEMS市場規模增長最快的市場

2019年,中國MEMS市場廠商前十名為博通、博世、意法半導體、德州儀器、QORVO、惠普、樓氏、恩智浦、歌爾和TDK,其中美國公司占比達到54%。中國企業歌爾擠入前十,瑞聲科技排名第22位。目前,國內MEMS傳感器廠商整體規模不大。除歌爾與瑞聲年營收在1億美元以上,美新半導體、美泰科技、芯奧微等本土MEMS傳感器廠商年營收均在6000萬美元以下,整體規模較小。

我國國內供給能力不足,特別是高端產品幾乎全靠進口補給,80%的芯片依賴國外;剩余的份額也只集中在幾家上市公司手中,如歌爾聲學、水晶光電、漢威電子、士蘭微和金龍機電等5家公司占領國內MEMS市場的40%以上;國內MEMS企業中70%的是中小企業,產品主要集中在中低端。總體而言,我國MEMS傳感器企業目前的現狀為中低端產品競爭激烈,而在高端產品競爭中沒有競爭力。

由于MEMS產業是新時代科技發展的基礎,而且政策扶持力度較大,中國的MEMS行業投融資案例不管是從數量,還是從金額角度來看,都逐年增加。從金額來看,2019年投資金額是2018年的2倍左右,雖然一級市場投資整體遇冷,但MEMS產業的投資熱度有增無減。

從細分領域來看,MEMS+AI、射頻MEMS、光電MEMS、生物MEMS這四個領域的投資案例數量和金額都是最多的。投資數量和金額的大幅上升,表明資本市場對于MEMS產業的關注度正在上升。從地域分布來看,北京、廣東、上海、浙江和江蘇的投資案例數量居首。

國產傳感器芯片廠商基本信息統計