科學儀器被稱為高端制造業皇冠上“耀眼的明珠”,也是一個國家科技實力和工業實力的重要標志,但是現階段我國仍依賴進口。近年隨著政策的支持,國內公司快速發展,國產產品具備性價比、本土化、個性化等優勢或將孕育行業翹楚。本文將從科學儀器概覽、行業核心投資邏輯、行業重點公司梳理、機構持倉等方面闡述該行業投資機會。

一、科學儀器行業概覽

科學儀器是國民經濟高質量發展和基礎科學創新的基礎,科學儀器應用領域廣泛,科學儀器的下游涵蓋制藥、生物技術、食品安全、化工、環境、通信、半導體等領域。

科學儀器主要類別

科學儀器產業鏈

市場規模巨大 增速可觀

根據SDI 數據,2020 年全球實驗室分析儀器市場規模約637.5 億美元,過去15 年復合增速達14%。中國市場規模約98 億美元,2015-2020年復合增速達16%。

從全球實驗室分析儀器細分領域看,生命科學、色譜是最大兩個領域,分別占總空間26%和15%,色譜、質譜、光譜儀和實驗室設備合計占總空間的45%,是主要的產品分支。

國產化低 替代空間大

全球質譜儀市場份額高度集中,我國近九成科學儀器依賴進口。高端領域中,國產科學儀器占比低于個位數。相關數據表明我國采購的200 萬以上的科學儀器中,質譜儀、X 射線類儀器、光學色譜儀光學顯微鏡等國產設備比例不足1.5%,其中,光學顯微鏡國產采購率為0。

二、行業核心投資邏輯

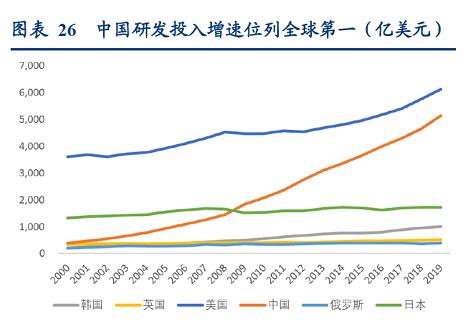

1、政策扶持 我國研發投入高速增長

2021 年研究與試驗發展(R&D)經費支出27,864 億元,比上年增長14.2%,與國內生產總值之比為2.44%。目前中國R&D 經費總額位列全球第二,僅次于美國。

圖片

2、行業市場規模高增速 國產空間大

以細分領域質譜儀為例, 2020 年全球質譜儀市場規模已超72 億美元,2020 年國內質譜儀市場規模達151 億元。但是,我國質譜儀市場進口產品占有率約為90%,隨著技術和經濟的發展,未來國產替代空間較大。

3、國內公司技術差距縮小 對照海外巨頭 國內也將出現行業翹楚

在國內企業沉淀技術積累+國家政策的大力支持的背景下,國內外的技術差距不斷縮小,部分國產產品已達國際先進水平,國產替代路徑清晰并有望進入高速發展軌道。科學儀器賽道具備孕育大公司的土壤,龍頭公司賽默飛2020 年營業收入2102 億元,丹納赫營業收入1454 億元,總市值均超過13000 億人民幣。對照海外巨頭,我國或將出現數家百億以上營收企業。

觀點總結:目前我國科學儀器行業規模逐漸增大,但是以進口為主,制約發展,隨著近年來政策的支持,不斷研發的投入,技術差距在縮減,一些優質企業誕生,例如。以禾信儀器SPAMS系列產品為代表的單顆粒氣溶膠飛行時間質譜儀已達國際先進水平。皖儀科技在研的在線離子色譜儀結合了先進的高效溶蝕器和高穩定性離子色譜技術,已達國際先進水平。鼎陽科技、普源精電及固緯電子為代表的國內極少數企業通過持續的研發投入和技術積累,在部分領域已達到國際先進水平。這些等等優質的公司在未來或都有可能成為該領域的巨頭,行業值得關注。

三、行業重點公司梳理

聚焦國內A 股市場,這些細分領域個股值得長期關注。建議關注:蘇試試驗、東華測試、科威爾、禾信儀器、鼎陽科技、萊伯泰科、聚光科技、皖儀科技。以下選取部分公司詳細分析。